Đã có thông tư 20/2026/TT-BTC hướng dẫn thuế TNDN từ 12/02/2026 và kì tính thuế năm 2025.

1. Ngày 12/03/2026, bộ tài chính vừa ban hành Thông tư 20/2026/TT-BTC hướng dẫn thuế TNDN từ 12/3/2026 và kỳ tính thuế năm 2025.

Tải thông tư 20 2026 TT BTC: TẠI ĐÂY

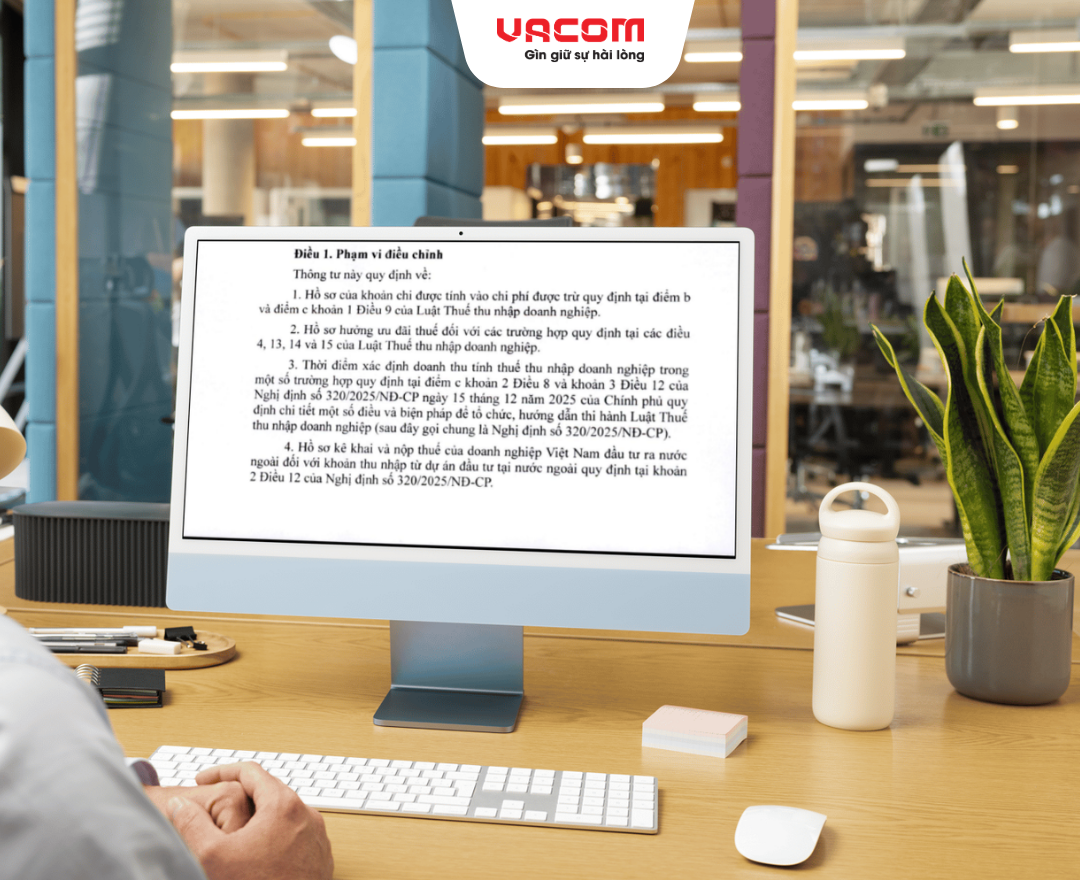

Trong đó, tại Điều 1 Thông tư 20/2026/TT-BTC quy định phạm vi điều chỉnh như sau:

Thông tư 20/2026/TT-BTC quy định về

(1) Hồ sơ của khoản chỉ được tính vào chi phí được trừ quy định tại điểm b và điểm c khoản 1 Điều 9 của luật thuế thu nhập doanh nghiệp.

(2). Hồ sơ hưởng ưu đãi thuế đối với các trường hợp quy định tại các điều 4, 13, 14 và 15 của Luật Thuế thu nhập doanh nghiệp.

(3) Thời điểm xác định doanh thu tỉnh thuế thu nhập doanh nghiệp trong một số trường hợp quy định tại điểm c khoản 2 Điều 8 và khoản 3 Điều 12 của Nghị định số 320/2025/NĐ-CP ngày 15 tháng 12 năm 2025 của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (sau đây gọi chung là Nghị định số 320/2025/NĐ-CP).

(4) Hồ sơ kê khai và nộp thuế của doanh nghiệp Việt Nam đầu tư ra nước ngoài đối với khoản thu nhập từ dự án đầu tư tại nước ngoài quy định tại khoản 2 Điều 12 của Nghị định số 320/2025/NĐ-CP

(5) Thuế thu nhập doanh nghiệp đối với doanh nghiệp nước ngoài kinh doanh tại Việt Nam quy định tại Điều 2, khoản 4 Điều 3 và khoản 3 Điều 12 của Nghị định số 320/2025/NĐ-CP

(6) Việc đăng ký số vốn đầu tư để thực hiện dự án đầu tư mở rộng của doanh nghiệp quy định tại Điều 20 của Nghị định số 320/2025/NĐ-CP.

(7) Nghĩa vụ thuế trong trường hợp tài sản cố định đã được hình thành từ nguồn Quỹ phát triển khoa học và công nghệ của doanh nghiệp để phục vụ cho hoạt động nghiên cứu khoa học và công nghệ chưa hết hao mòn mà được doanh nghiệp chuyển sang phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp và mẫu Báo cáo trích lập, sử dụng Quỹ phát triển khoa học và công nghệ của doanh nghiệp quy định tại khoản 4 Điều 22 của Nghị định số 320/2025/NĐ-CP.

2. Quyết toán thuế TNDN năm 2025 chậm nhất là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật quản lý thuế 2019 có quy định về thời hạn quyết toán thuế TNDN 2025 như sau:

Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

…

Theo đó, thời hạn nộp hồ sơ khai thuế cụ thể là tờ khai quyết toán thuế TNDN là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính (nếu công ty có kỳ kế toán khác năm dương lịch). Nếu hạn cuối trùng ngày nghỉ, thời hạn sẽ được tính vào ngày làm việc tiếp theo.

Như vậy, thời hạn quyết toán thuế TNDN 2025 phải thực hiện trước ngày 31/03/2026 (Thứ Ba).

3. Chuyển lỗ khi quyết toán thuế TNDN được thực hiện ra sao?

Tại Điều 7 Nghị định số 320/2025/NĐ-CP quy định xác định lỗ và chuyển lỗ khi quyết toán thuế TNDN như sau:

1. Lỗ phát sinh trong kỳ tính thuế là số chênh lệch âm về thu nhập tính thuế chưa bao gồm các khoản lỗ được kết chuyển từ các năm trước chuyển sang.

2. Doanh nghiệp sau khi quyết toán thuế mà bị lỗ thì chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế những năm tiếp theo. Thời gian chuyển lỗ tính liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ.

Doanh nghiệp tạm thời chuyển lỗ vào thu nhập của các quý của năm khi xác định số thuế tạm nộp theo quý và chuyển chính thức vào năm khi lập tờ khai quyết toán thuế năm. Việc chuyển lỗ trong một số trường hợp cụ thể như sau:

a) Doanh nghiệp có số lỗ giữa các quý trong cùng một năm thì được bù trừ số lỗ của quý trước vào cácquý tiếp theo của năm đó. Khi quyết toán thuế thu nhập doanh nghiệp, doanh nghiệp xác định số lỗ của cả năm và chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của những năm tiếp theo năm phát sinh lỗ theo quy định nêu trên;

b) Doanh nghiệp tự xác định số lỗ được trừ vào thu nhập chịu thuế theo quy định tại Nghị định này. Trường hợp trong thời gian chuyển lỗ có phát sinh tiếp số lỗ thì số lỗ phát sinh này (không bao gồm số lỗ của kỳ trước chuyển sang) sẽ được chuyển lỗ toàn bộ và liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ này.

b1) Trường hợp cơ quan có thẩm quyền kiểm tra, thanh tra quyết toán thuế thu nhập doanh nghiệp xác định số lỗ doanh nghiệp được chuyển khác với số lỗ do doanh nghiệp tự xác định thì số lỗ được chuyển xác định theo kết luận của cơ quan kiểm tra, thanh tra nhưng đảm bảo chuyển lỗ toàn bộ và liên tục không quá 05 năm, kể từ năm tiếp theo năm phát sinh lỗ theo quy định;

b2) Quá thời hạn 05 năm kể từ năm tiếp theo năm phát sinh lỗ, nếu số lỗ phát sinh chưa chuyển hết thì sẽ không được chuyển vào thu nhập của các năm tiếp theo.

...

Như vậy, xác định lỗ và chuyển lỗ khi quyết toán thuế TNDN được quy định cụ thể như sau:

- Doanh nghiệp sau khi quyết toán thuế nếu bị lỗ thì được chuyển toàn bộ và liên tục số lỗ vào thu nhập chịu thuế của các năm tiếp theo, với thời gian chuyển lỗ tối đa không quá 05 năm kể từ năm liền sau năm phát sinh lỗ.

- Doanh nghiệp được tạm thời chuyển lỗ khi xác định thuế tạm nộp theo quý và chuyển chính thức khi quyết toán thuế năm.

- Trong cùng một năm, lỗ giữa các quý được bù trừ với lãi của các quý tiếp theo; khi quyết toán, xác định lỗ cả năm để chuyển sang các năm sau.

- Doanh nghiệp tự xác định số lỗ được chuyển; nếu phát sinh lỗ mới trong thời gian chuyển lỗ thì lỗ mới được chuyển riêng, tối đa 05 năm kể từ năm tiếp theo năm phát sinh.

- Trường hợp cơ quan kiểm tra, thanh tra xác định số lỗ khác với doanh nghiệp kê khai thì thực hiện chuyển lỗ theo kết luận, vẫn đảm bảo thời hạn tối đa 05 năm. Hết thời hạn này, số lỗ chưa chuyển hết sẽ không được chuyển vào thu nhập của các năm tiếp theo.

Nguồn: Thư viện pháp luật